SEITENINHALT

Kurzvideo Ertragswertverfahren

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Eine Möglichkeit eine Immobilie zu bewerten: Das Ertragswertverfahren

„Wir bewerten Ihre Immobilie“ heißt es immer so schön. Aber wie genau funktioniert das eigentlich und was steckt da für ein System dahinter? W4 Immobilien macht für Sie transparent, was hinter dem Bewertungsvorgang steckt.

Für die Bewertung von Immobilien und Grundstücken hat die Bundesregierung verschiedene Bewertungsmöglichkeiten vorgesehen, mit dem Ziel den Verkehrswert (Marktwert) zu ermitteln. Die Bewertungsmöglichkeiten sind in der sogenannten Immobilienwertermittlungsverordnung (ImmoWertV) niedergelegt. Eine dieser Bewertungsmöglichkeiten ist das Ertragswertverfahren.

Lesetipp: Immobilien bewerten mit dem Vergleichswertverfahren

Ertragswertverfahren: Wann wird das verwendet?

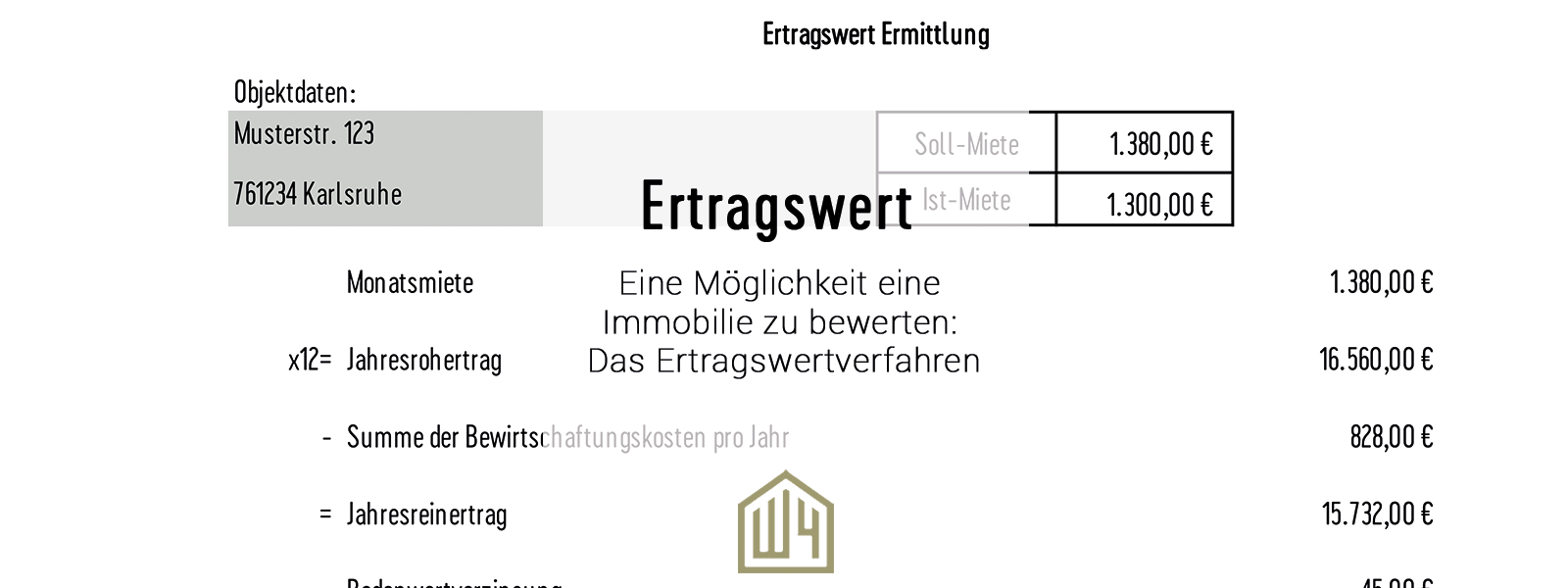

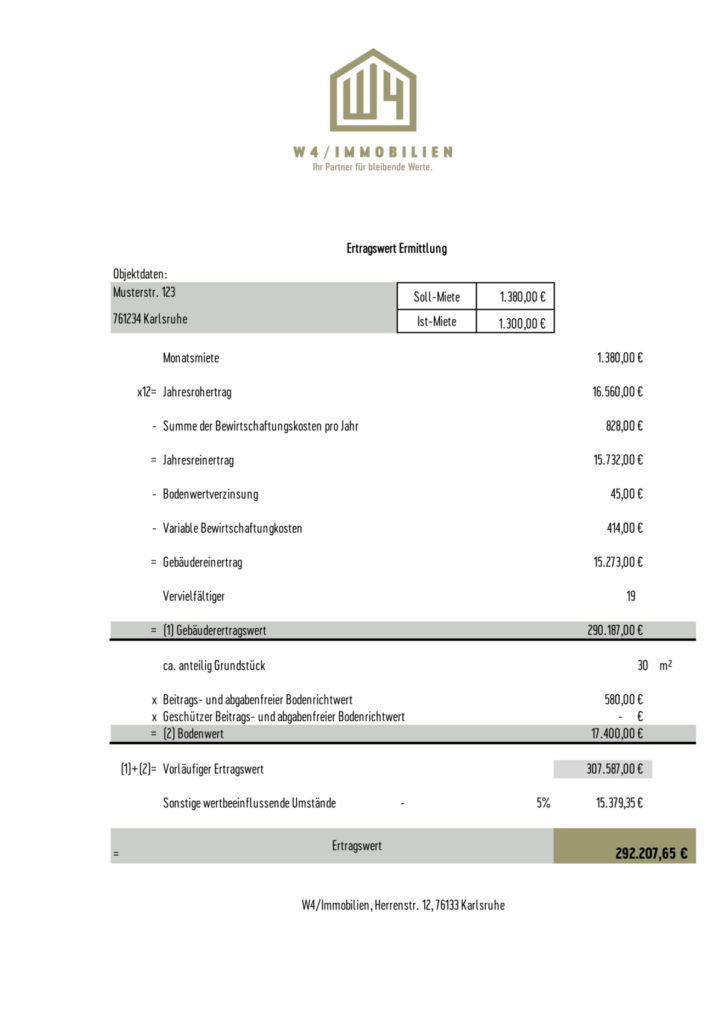

Das Ertragswertverfahren wird bei bebauten verwendet, wenn für den Immobilienmarkt der durch die Immobilie erzielte Ertrag ausschlaggebend ist, der während der Restnutzungsdauer erzielt wird. Übliche Anwendungsfälle für das Ertragswertverfahren sind Bürogrundstücke, Gewerbegrundstücke, Mehrfamilienhäuser und gemischt genutzte Grundstücke

Was ist das Besondere am Ertragswertverfahren?

Im Unterschied zu anderen Verfahren werden beim Ertragswertverfahren das Grundstück und das Gebäude zunächst getrennt bewertet. Erst im Anschluss werden die ermittelten Bodenwerte zusammengezählt. Grund für diese Unterscheidung ist, dass die Lebensdauer einer Immobilie durch die Restnutzungsdauer begrenzt ist, während das Grundstück üblicherweise unendlich fortbesteht.

Welche Berechnung liegt dem Ertragswertverfahren zu Grunde?

Für die Berechnung des Ertragswertes ist der Ausgangspunkt der Rohertrag, also die Jahresmieteinnahmen. Hiervon werden die Bewirtschaftungskosten (Verwaltungskosten, Instandhaltungskosten, Mietausfallwagnis – bei Gewerbeimmobilien üblicherweise 4–5% – oder Betriebskosten) abgezogen, sodass man den Reinertrag erhält. Von dem Reinertrag wird dann die Bodenwertverzinsung abgezogen. Die Bodenwertverzinsung errechnet sich wie folgt:

Liegenschaftszins * Bodenwert (Bodenrichtwert x Grundstücksfläche).

Dadurch ergibt sich der sogenannte Gebäudereinertrag. Der Gebäudereinertrag wird dann mit einem „Vervielfältiger“ (Rentenbarwertfaktor) multipliziert. Das resultierende Produkt ist der Gebäudeertragswert.

Für die Berechnung des Grundstücks (Bodenwertanteil) ist der Bodenrichtwert mit der Grundstücksfläche zu multiplizieren. Bodenwertanteil und Gebäudeertragswert zusammenaddiert, ergibt dann den gesuchten Ertragswert (Verkehrswert).

Nebenkosten beim Hausverkauf

Das wussten Sie vermutlich über die Kosten beim Verkauf Ihrer Immobilie noch nicht! Lesen Sie jetzt…